Warning: foreach() argument must be of type array|object, string given in /home/regulus-leo/kiki-kaihi.com/public_html/wp-content/plugins/post-snippets/src/PostSnippets/Shortcode.php on line 44

Warning: foreach() argument must be of type array|object, string given in /home/regulus-leo/kiki-kaihi.com/public_html/wp-content/plugins/post-snippets/src/PostSnippets/Shortcode.php on line 44

Warning: foreach() argument must be of type array|object, string given in /home/regulus-leo/kiki-kaihi.com/public_html/wp-content/plugins/post-snippets/src/PostSnippets/Shortcode.php on line 44

あなたは地震保険に入っていますか?

「地震保険に入っているし、興味もない」という人は、以下の記事を読む必要はありません。

しかし、

「そもそも地震保険ってなに? 必要なの?」

「地震保険って安くできるの?」

という疑問がある人は、ぜひ読んでください。

地震保険のメリット

地震保険のメリットは、「地震の損害に対して保証をしてくれることです」

「え? なに言ってるの? 当然でしょ?」

そう思うかもしれません。そう、当然です。

けれで、地震保険のメリットを感じていない人がとても多いんです。

火災保険では保険がおりない

「家の被害に関しては火災保険に入っているから大丈夫だよ」と思っているかもしれませんが、

地震の被害は火災保険ではカバーされません。

火災保険に加入していても、地震に対する補償は一切してくれないのです。

300万円で生活再建ができる?

地震保険に入っていなくても、「被災者生活再建支援制度」という制度がありますので、お金がもらえますが、それでも全損の場合で最大300万円です。

300万円で家を建て替えられますか? とてもじゃないけれど、300万円では元通りの生活になんて戻れません。

だからこそ、地震保険には入っておく必要があるんです。

地震保険の6つの落とし穴

そんな地震保険にも6つの落とし穴があるので、ここは絶対チェックしてください。

1. 地震保険は基本的に単独では加入ができない

そう、実は地震保険は単独では加入ができないのです。地震保険に加入する際は必ず火災保険とのセットでの契約になります。

2. 地震保険金額は「最大で火災保険金額の50%まで」

火災保険は「通常の生活を取り戻すための保険」であるのに対し、

地震保険は「当面の生活を保護する」ものです。

そのため家が全壊してしまっても100%の保険金額はおりません。

地震保険金額は「火災保険金額の30~50%」までです。

(限度額は家屋は最大5000万円、家財は1000万円)

よく保険会社の説明には全損の場合、地震保険金額の100%が支払われると書いてあるため、火災保険と同じ金額まで補償されると勘違いしている人がいます。

しかし地震保険金額は最大で火災保険の半分なので、2000万円の火災保険に入っていた場合、支払われる金額の最大値は1000万円になります。

3. 損害の程度で支払われる保険金額は違う

当然ですが地震による損害の程度によって支払われる保険金額は異なります。

| 損害 | 「建物の時価の損害」による認定基準 | 「焼失・流出した延床面積」による認定基準 | 支払われる地震保険金額に対する割合 |

|---|---|---|---|

| 全損 | 50%以上 | 70%以上 | 100%(時価額が限度) |

| 大半損 | 40%以上~50%未満 | 50%以上~70%未満 | 60%(時価額の60%が限度) |

| 小半損 | 20%以上~40%未満 | 20%以上~50%未満 | 30%(時価額の60%が限度) |

| 一部損 | 3%以上~20%未満 | 床上浸水または、地盤から45cmを超える浸水による被害があった場合 | 5%(時価額の60%が限度) |

また、地震によって被害を受けた場合に「罹災証明書」をもらうことになると思いますが、罹災証明の認定と保険会社による認定は異なりますので別々に認定を受ける必要があります。

4. 保険適用されないものがある

1組30万円を超える宝石や美術品などの嗜好品、有価証券、自動車は原則として保障されません。(これを受けて、自動車保険会社では、地震特約を出しているところが多くなってきました)

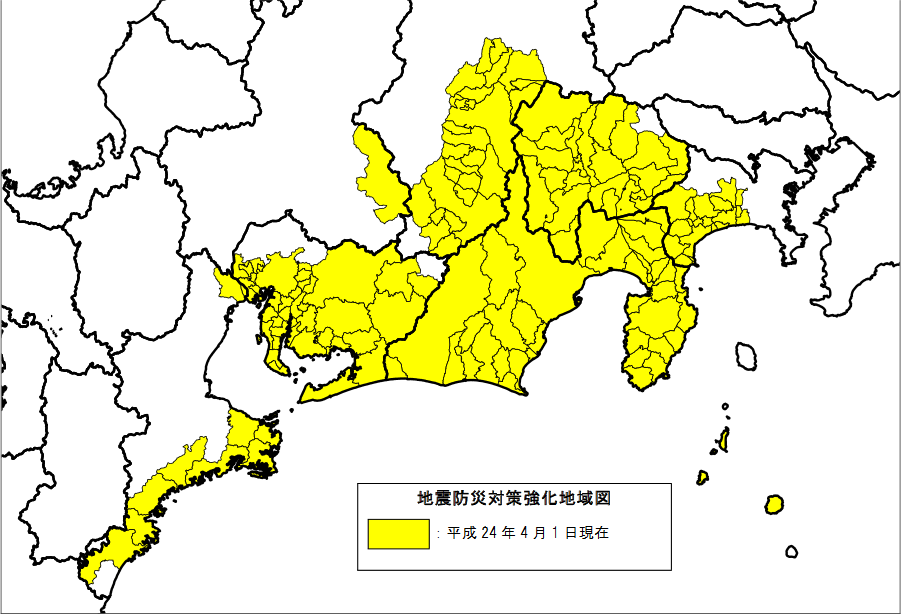

5. 警戒宣言が発令されると地震保険に新規加入できなくなる地域がある

地震が起きてから、直後は家屋の無事がだったけれど、心配だから入っておこうと思っても、警戒宣言が発令された地域では一定期間地震保険に新規加入ができなくなりますので、注意が必要です。(警戒宣言が発令されても、継続契約はできますが、増額契約はできません)

ですので、下の図で黄色い地域(静岡、愛知、神奈川、山梨、長野、三重等)に住まれている方は十分注意してください。

参照元:「地震保険に関する法律」

6. 保証額が確定しているわけではない

巨大地震の場合には、被害が広範囲に渡ります。故に、政府がその後ろだてとして存在しているのですが、政府が保証する金額が平成28年4月時点で総額11兆3000億円となっています。

これを超えなければ、額面が払われることになりますが、これを超えてしまうとその分の保証が減ってしまう可能性があります。(そのようになった場合についても保険制度にとらわれず、政府が随時判断するとしています。)

地震保険はいくら?

どこの保険会社に加入しても同じ金額

一般の保険会社では支払能力には限度がありますので、地震保険は日本政府が責任をもっています。

つまり「どこの保険会社で地震保険を申し込んでも金額は同じ」ということになります。

住んでいる地域と家屋の構造によって金額が変わる

どこの保険会社を使っても、提示される値段は同じですが、住んでいる地域と家屋の構造によって地震保険の金額は違います。

財務省のHPに詳細が記載されていますが、平成28年4月時点で、保険金額1000万円あたり、1年間につき6,500~32,600円とバラつきがあります。

地震保険を安くするには?

地震保険金額を安くしたい!という人は割引制度を利用しましょう。長期契約をしたり、耐震化した構造であったりすればの分保険料を安くすることができます。

長期契約割引を利用

| 契約期間 | 適用倍率 |

|---|---|

| 2年 | 1.9倍 |

| 3年 | 2.75倍 |

| 4年 | 3.6倍 |

| 5年 | 4.45倍 |

耐震化による割引を利用

| 割引名 | 割引基準 | 割引率 |

|---|---|---|

| 建築年割引 | 昭和56年6月1日以降に新築された建物の場合 昭和56年6月1日以前でも地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たしていれば10%割引。 | 10% |

| 耐震等級割引 | 「住宅の品質確保の促進等に関する法律」に定められる耐震等級に応じて | 10%~30% |

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」において「免震建築物」に指定されている | 50% |

賢い人は火災保険も同時に安くする

割引制度を利用することで、地震保険料を安くすることができますが、賢い人は余計な出費を抑えるために火災保険も見直すことで更に保険料を抑えることができます。

「不動産屋に勧められたから」

「火災保険は1,2件くらいしか比較しなかった」

そんな理由で必要のない高い火災保険に入っている人がとても多いので、一度は見直すことをおすすめします。

地震が来る前に知っておきたい・用意しておきたいこと

「これを持っていた人がうらやましかった」 経験者が語る震災の時に本当に欲しかった備蓄品リスト